Aktualisiert am 25. Februar, 2026

Geld wechseln in Thailand ist immer relevant für Touristen und fast alle Auswanderer oder Überwinterer, die wir auf unserem Anwesen, Baan Metawi, begrüßen durften. Gerade zu Beginn der Reise gab es ein gar nicht kleines Währungsrisiko Thailand beim Wechselkurs Baht / Euro oder Franken / Baht. Dabei wurden oft Sorten (ausländische Geldscheine) gewechselt, Geld überweisen nach Thailand via Banken, aber auch Transfer über Fintech. Oft wurde auch Geld am Automaten gezogen. Was ist nun die beste Vorgehensweise beim Geld wechseln in Thailand und wie minimiere ich das Währungsrisiko Thailand?

Sie denken in Euros oder Franken, da dies Ihre Rentenwährung ist? Wenn Sie nach Thailand auswandern oder auch nur überwintern wollen, sollten Sie auf Baht umschalten. Ihre monatlichen Ausgaben werden hauptsächlich in Baht sein (siehe: Kosten und Preise in Thailand nicht nur für Rentner). Versuchen Sie daher nicht permanent diese Beträge in Ihre Landeswährung umzurechnen. Schwieriger wird es mit Ihrem Renteneinkommen in der Heimatwährung. Hier ist das Währungsrisiko beim Wechselkurs programmiert, welches durch intelligentes Geld wechseln in Thailand, überweisen und Geld Management reduziert werden kann.

Matt Abold heißt der Bub und lebt seit 2009 auf Baan Metawi, in Chumphon, Thailand. Er schreibt übers Auswandern und Überwintern und sozial- und wirtschaftspolitische Themen mit Bezug zu Thailand.

++ neu ++ kommentierte Nachrichten über Thailand, klicken Sie HIER

Geschätzte Lesezeit für diesen Beitrag: 13 Minuten

Sie haben ein Währungsrisiko beim Geld wechseln in Thailand

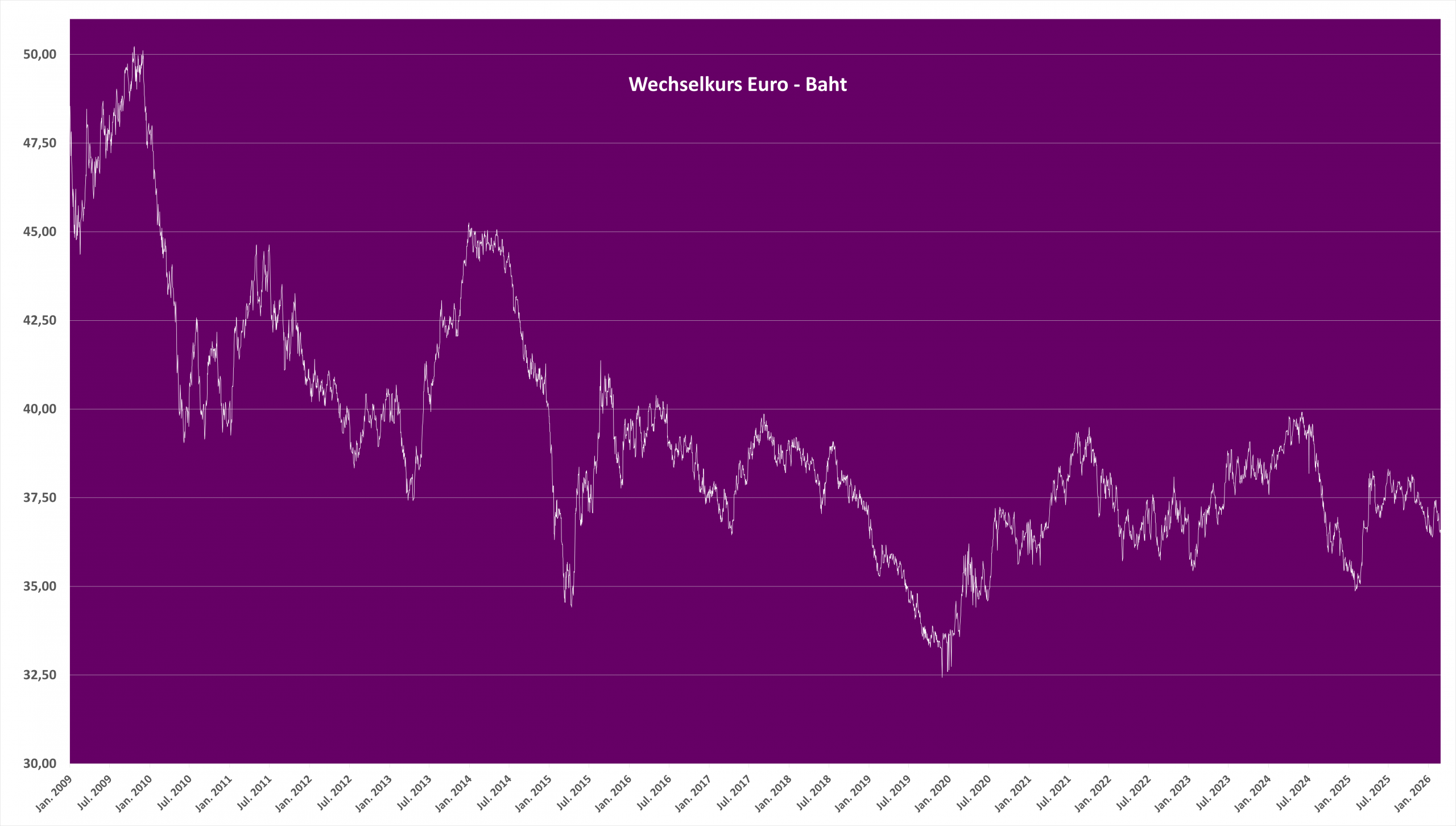

Um die Währungskursentwicklung zu verstehen, lohnt es sich zuerst den Wechselkurs EUR zu THB über einen längeren Zeitraum anzuschauen. Den Chart finden Sie ein bisschen weiter unten.

Im Oktober 2009 hätten Sie für einen Euro immerhin über 50 Baht als Wechselkurs bekommen. Bei einer angenommenen Rente von zum Beispiel € 2.000, hätten Sie bei einer Überweisung nach Thailand somit 100.000 Baht jeden Monat zur Verfügung. Selbst in der heutigen Zeit ist dies ein fürstliches Auskommen im „Billigland“ Thailand.

Im Oktober 2019 waren Ihre € 2.000 nur noch 66.500 Baht wert. Ein Unterschied von minus 35 %. Für Sie wäre in diesem Zeitraum somit Thailand um 35 %, aufgrund des Währungsrisikos, teurer geworden. Dabei hat sich kaum etwas in Thailand bei den Preisen getan!

Wenn Sie nun glauben, dass 10 Jahre eine lange Zeit ist, dann nehmen wir jetzt den Wechselkurs vom Oktober 2018. Sie hätten für Ihre 2.000 Euro Rente immerhin noch 75.000 Baht bei einem Kurs von 37.50 bekommen. Ende Oktober 2019, wäre die Rente immerhin um über 11 % im Wert gefallen. Ihr Währungsrisiko beim Geld wechseln für Thailand ist signifikant und dem wollen Sie sich eigentlich nicht permanent aussetzten. Erst Anfang 2020 hätten Sie als Eurorentner über das Jahr mit ca. 12 % profitiert. Allerdings hat es Covid-19 nicht gerade erleichtert, nach Thailand einzureisen.

Einfluss von Covid-19 auf den Wechselkurs und das Währungsrisiko

Vom 1. Quartal 2020 bis ca. Ende 2. Quartal 2021 hat Covid-19 dafür gesorgt, dass kaum ausländische Touristen ins Land kamen und sich unter anderem aus diesem Grund der Baht von ca. 32,50 auf ca. 39 Baht pro Euro abgeschwächt hat. Allerdings wächst der Export seit dem 3. Quartal 2021 besonders stark und auch zu dieser Zeit konnten wieder vermehrt Touristen ins Land einreisen, da sich die Covid-19 Situation zusehend entspannt.

Seit 2022 stieg der Baht, bis Januar 2023 auf 35,6 THB pro EUR. Unterjährig hat der Ukrainekrieg für weltweite Währungsturbulenzen gesorgt, was primär den Wechselkurs Baht, wie auch den Wechselkurs Euro gegenüber dem USD schwächte.

Im Oktober 2023 schwächte sich der Baht gegenüber dem Euro weiter ab. International ist ein starker Dollar, hoher Ölpreis und Kriege in der Ukraine und Israel für schwache asiatische Währungen verantwortlich. Allerdings hat Thailand mit sehr freizügigen Wirtschaftshilfen der neuen Regierung zu kämpfen und der Tourismus, als wichtige Exporteinnahmen, läuft noch nicht so rund wie erwartet. Insbesondere zu hohe Schätzungen bei chinesischen Touristen ist mit ein Grund für einen schwächelnden Baht.

Update April 2025

Die weltweiten US-Zölle brachten die Finanzmärkte aus dem Gleichgewicht – auch den Devisenhandel. Zwischen dem 3. und 9. April 2025 verlor der Thailändische Baht fast 10 Prozent gegenüber dem Euro. Während diese Entwicklung primär auf den starken Euro (im Vergleich zum US-Dollar) zurückzuführen ist, profitieren thailändische Exporteure. Gleichzeitig wird Thailand für Euro-Touristen deutlich günstiger! Wie lange dieser Effekt anhält, bleibt ungewiss. Trumps Politik entzog den Märkten ihre Planungssicherheit, was die Volatilität erhöht – ein negatives Signal für die Weltwirtschaft. Passend: Mein Senf zu den Zöllen, nach thailändischem Rezept.

Update Januar 2025

Nicht nur wird der Baht seit rund 6 Monaten stärker und stärker, europäische Währungen, insbesondere der Euro werden zum US$ und gegenüber einigen asiatischen Währungen schwächer. Speziel für Europäer, die eine niedrige Euro Rente in Thailand zum Leben haben, wird die Wahlheimat richtig teuer.

Geld wechseln in Thailand – Währungsrisiko Thailand Oktober 2024

Vom 20. Juli 2024 bis 1. Oktober 2024 gab es mehrere politische Erdbeben in Thailand. Die Partei, die die meisten Wähler für sich in der letzten Wahl in 2023 gewonnen hat und größte Oppositionspartei war, wurde wegen Nichtigkeiten aufgelöst und einige Tage später wurde der Premier von der 2. stärksten Partei auch wegen Nichtigkeiten entlassen. Warum dies so ist und warum es seit 1933 18 Putsche und 18 Verfassungen gab, aber Thailand wirtschaftlich trotzdem stark ist, werde ich in einem separaten Beitrag ausarbeiten. Jetzt schauen Sie sich einfach mal den Kursverlauf des Baht zum Euro während diese 70 Tage an:

Vom 20. Juli 2024 bis 1. Oktober 2024 hat sich der Baht gegenüber dem Euro um ca. 10 % verteuert, dies obwohl sich der Euro gegenüber dem US$ auch verteuert hat, letzteres ist aber mit einem schwachen US$ und nicht starken Euro erklärbar. Eine Überweisung zum Beispiel über € 1.000 nach Thailand reduziert nun Ihre Baht zwischen o.g. Stichtagen von 39.580 Baht auf 35.970 Baht, also fast 10 %. Ein Ende ist im Moment noch nicht in Sicht! In wahrscheinlich jedem anderen Land wäre es umgekehrt gewesen, die Heimatwährung hätte sich zu den wichtigsten Währungen extrem abgeschwächt.

Für die, die sich noch an die Zeit vor der Einführung des Euros erinnern, wurde der Urlaub zum Beispiel in Italien bei jeder der häufigen Regierungskrisen dort immer günstiger. Die Lira war eine Weichwährung, was beim Baht eigentlich noch nie der Fall war. Gerade deswegen ist es für den Auswanderer in Thailand wichtig, dass das Währungsrisiko so weit wie möglich für längere Zeit ausgeschaltet werden sollte.

Same procedure as every year

Mit Ausnahme von Covid, hat sich in den letzten 10 Jahren der Baht meist im Jahresverlauf ab November/Dezember gegenüber dem Euro/Franken verteuert und erst wieder so ab Februar/März abgeschwächt. Warum? Es ist die touristische Hauptsaison in Thailand und die Gelder, die die Auslandstouristen in dieser Zeit nach Thailand bringen stärkt natürlich den Baht; wirtschaftlich ist es nichts anderes als Exporterlöse!

Kursentwicklung Wechselkurs Euro / Thai Baht von Jan 2009 bis Feb 2026

Klicken Sie auf den Chart um zu einem größeren Bild zu kommen!

Währungsrisiko Wechselkurs – Ein starker Baht ist ein Problem für Euro Rentner

Warum überhaupt diese Währungsschwankungen? Lesen Sie sich dazu den Beitrag: Devisenhandel, der Welt größtes Spielcasino, durch. Zum einen ist viel Spekulation der Banken dabei. Zum andern hat Thailand eine im Vergleich zu anderen ASEAN Staaten geringe Verschuldung in USD, sehr hohe Währungsreserven und eine weit geringere Staatsschuldenquote als vergleichbare Staaten. Covid-19, Ukrainekrieg und aufflammende Inflation, Strafzölle gegen China hat hier einiges durcheinander gewirbelt. Die politische Unsicherheit wird sich nicht legen, aber wirtschaftliche Zahlen werden wichtiger werden. Langfristig betrachtet, ist der thailändischen Baht weiterhin sehr attraktiv.

Solche extremen Währungsschwankungen beim Wechselkurs und das daraus resultierende Währungsrisiko können gravierende Folgen für die Finanzierbarkeit des ganzen Projektes Auswandern haben oder Überwintern verteuern. Es gibt Möglichkeiten, einiges ein bisschen abzufedern. Sie wollen doch Ihr Leben im paradiesischen Thailand nicht monetär zum Glücksspiel werden lassen. Lesen Sie sich hierzu auch folgende Beiträge gut durch:

📌 Klicken Sie hier:

- Kohle, Zaster, Schotter und wie viel?

- Lebenshaltungskosten in Thailand

- Mal schnell ne‘ Wohnung am Golf von Thailand renovieren

- Bank, Rente und Steuern im Ausland, nicht unwichtig fürs Auswandern

- 10 häufige Probleme beim Auswandern nach Thailand

- Yaowarat, Sampeng, Ong Ang und Pasta in Bangkok

- Günstig in Thailand reisen, wohnen, essen, einkaufen. Geht das?

Geld wechseln in Thailand, Wechselkurs Baht Euro und überweisen in Thailand – Schalten Sie das Währungsrisiko Thailand aus

Die schlechte Nachricht zuerst, wenn Sie nur eine kleine Rente haben und kein Geldvermögen, wird es schwierig werden, sich von den doch erheblichen Währungsschwankungen beim Wechselkurs Baht Euro abzusichern.

Erspartes von ca. € 30.000 kann bereits für eine 1-jährige Absicherung beim Wechselkurs in Thailand ausreichend sein. Hierzu eröffnen Sie in Thailand ein Bankkonto auf Ihren Namen. Falls Sie ein Smartphone haben, lassen Sie sich kostenlos Mobile Banking freischalten und eine günstige Automatenkarte (geht auch nur mittels Mobile Banking) geben. Alles dauert ungefähr eine Stunde. Erfragen Sie zusätzlich zu Ihrer Kontonummer noch die SWIFT Adresse, sowie eventuell die Adresse der Bankfiliale um Geld nach Thailand zu überweisen.

Hilfreiche Beiträge dazu

📌 Klicken Sie hier:

- Steuern, die die Gemüter in Thailand erhitzen

- Bankkonto + Kontoeröffnung als Ausländer in Thailand

- Bangkok Bank Mobile Banking – Erfahrungsbericht

- Eine thailändische Telefonkarte ist überaus hilfreich

- Bangkok Bank, die etwas sonderbare Bank

- Vorteile einer thailändische Kreditkarte in Thailand

- Geht Auswandern ohne Rente und Einkommen?

Nun überweisen Sie von Ihrem Konto in Europa mindestens 30.000 Euro nach Thailand. Idealerweise haben Sie Onlinebanking und können dies von Thailand aus machen. Hierfür benötigen Sie auch die SWIFT Adresse. Falls Sie aus Ihrer Sicht einen guten Wechselkurs haben, sollten Sie gleich auch ein bisschen mehr Geld nach Thailand überweisen. Damit sichern Sie sich länger ab.

Geldwechseln in Thailand: Erspartes in Baht = kein Währungsrisiko in Thailand mehr

Im Januar 2024 bekommen Sie für eine € 30.000 Überweisung ca. 1,16 Millionen Baht auf Ihr Konto in Thailand. Ab diesem Zeitpunkt haben Sie kein Währungsrisiko mehr, da genügend Baht für den Lebensunterhalt in Thailand vorhanden ist. Sollte nun wieder erwarten der Wechselkurs Baht zum Euro oder Franken sinken, also für Sie positiv sein, können Sie zu diesem Zeitpunkt eventuell größere geplante Einkäufe oder Reisen in Thailand mit Ihrer Euro- oder Frankenkreditkarte bezahlen.

Wenn Sie nach Deutschland fliegen, können Sie es auch so wie im nachfolgenden Beitrag beschrieben machen: Urlaub in Deutschland, Ausreise aus Thailand – zum Glück nur kurz.

Keine Probleme mehr mit dem Visum

Einen zweiten wichtigen Vorteil haben Sie mit dieser Vorgehensweise hinsichtlich Ihres Visums. Als Auswanderer und über 50 Jahre haben Sie wahrscheinlich Non Immigrant Visa O – retirement von einer thailändischen Botschaft oder Konsulat in Europa bekommen.

Mit diesem bekommen Sie nach Einreise in Thailand erstmalig 3 Monate Aufenthaltsrecht. Wenn Sie nun:

- Das Bankkonto innerhalb des ersten Monats eröffnen und

- Ihre Geldüberweisung mindestens 800.000 Baht beträgt und

- dieses Geld für die restlichen 2 Monate 800.000 Baht nicht unterschreitet,

- dann können Sie mit Ablauf des 3-monatigen Aufenthaltsrecht eine Änderung in ein Jahresvisum beantragen.

- lesen Sie dazu auch:

Beiträge zum Thema: Visum für Thailand

- Welches Visum für Thailand passt zu mir?

Eine Einführung aller relevanten Visa für Thailand, nebst 90 Tage Meldung und Re-Entry - Diverse Visa Angelegenheiten für Thailand

Spezialfälle beim Non Immigrant Visum, speziell auch für Ehepaare - Die alljährliche Visumverlängerung

Details zur Visumverlängerung - Bürokratie in Thailand, ein schöner Erfahrungsbericht

Erlebtes zum Non Immigrant Visum und Führerschein in Thailand - Non Immigrant Visum Thailand und Deutsche Botschaft Bangkok

Erfahrungsbericht über das Certificate of Income beim Non Immigrant Visum - Long Term Resident Visum – Same Same but different

Pro und Contra zum LTR Visum und einige Voraussetzungen - Elite, jetzt Privilege – das Chinesen Visum für Thailand

Ein Goldenes oder Bleiernes Visum für Thailand - 60 Tage visafreie Einreise kürzen, damit Touristen länger bleiben!

Seltsame potentielle Änderungen zur visafreien Einreise

Tipps zur visumfreien Einreise

Maximal 3 Tage vor jeder Einreise nach Thailand muss jeder Ausländer seit 2025 das TM6 Formular online ausfüllen. Es ist ziemlich einfach und kann selbst noch am Bangkoker Flughafen gemacht werden. Dies ist aber kein Visum! Klicken Sie hier für den Link.

Sie können sich 30 Tage ohne Visum in Thailand aufhalten. Zudem können Sie einmalig um weitere 30 Tage bei einer Immigrationsbehörde für 1.900 Baht verlängern (diese Formblätter müssen Sie ausgefüllt mitbringen: TM-7 nebst Passfoto, STM2, STM11 und Penalties Overstay). Somit ist ein ununterbrochener Aufenthalt von 60 Tagen ohne Visum möglich.

Für die Verlängerung des Visums lesen Sie nachstehendes:

Wichtig!

Für die Langzeit Verlängerung des Non Immigrant Visums in Thailand mittels 800.000 Baht will zumindest die Immigrationsbehörde in Chumphon nicht nur eine Bankbestätigung หนังสือรับรองเงินฝาก (hier wird durch die Bank rechtlich bestätigt, dass das Geld am Bestätigungstag auf dem Konto liegt) sehen, sondern ob das Geld mindestens 3 Monate auf dem Konto (erstmalig 2 Monate) vor der Visumverlängerung war. Mittels 1-jährigem Kontoauszug (รายการเคลื่อนไหวทางบัญชี) werden somit die Kriterien des Außenministeriums hinsichtlich unterjährigen Geldverfügungen überprüft. Klicken Sie hier, und dann auf den Punkt: „Visa Extension – In case of retirement“. Es darf nach 3 Monaten nach der Visumverlängerung nicht weniger als 400.000 Baht auf dem Konto liegen.

Berichten von Lesern dieses Blogs zufolge, verlangt die Immigrationsbehörde in Pattaya 3 Monate nach der Visumverlängerung einen Nachweis, dass 800.000 Baht weiterhin auf dem Konto liegen. Sie sehen, andere Provinzen, andere Sitten 😉

Manche Botschaften bieten durchaus nützlichen Service

Es gibt grundsätzlich noch die Möglichkeit ein 1-Jahresvisum zu bekommen, indem Sie eine monatliche Rente von umgerechnet 65.000 Baht nachweisen müssen. Hierbei ist dann eine Absicherung des Währungsrisikos Thailand Europa kaum möglich, da natürlich der Wechselkurs stark schwankt. Dieser Nachweis ist allerdings aufwendig, da Sie dazu eine beglaubigte Rentenbestätigung bei der Deutschen, Österreichischen oder Schweizer Botschaft in Bangkok einholen müssen. Siehe hierzu: Non Immigrant Visum Thailand und Deutsche Botschaft Bangkok

Viele Europäische Länder bieten bei den jeweiligen Botschaften diesen Service und auch viele andere Dienstleistungen überhaupt nicht mehr an. Bestes Negativbeispiel ist hier Großbritannien. Dies ist tatsächlich etwas, was unter Umständen den Unterschied zwischen in Thailand permanent leben zu können und das Land verlassen zu müssen ausmacht. Von dieser Warte her, ziehe ich meinen Hut vor unseren Botschaften in Bangkok und hoffe, dass dies noch lange so bleibt.

Banken sind Gebührenweltmeister wenn sie Geld in Thailand oder anderswo wechseln

Pro Auslandsüberweisung zahlen Sie in Europa Bankgebühren ab € 29 (DKB Bank) bis teilweise über € 200 (einige Österreichische Banken). Sie sparen sich pro Jahr rund € 385 bis weit über € 2.000, wenn Sie nur einmal jährlich einen Betrag auf Ihr thailändisches Konto überweisen, anstelle monatlicher Überweisungen, besser noch, Sie überweisen nur ganz selten oder gar nicht. Auch kann es Ihnen helfen, die steuerliche Seite sicherer zu machen, wenn Sie auf Rentenzahlungen nach Thailand verzichten. Siehe hierzu die Beiträge:

- Steuern, die die Gemüter in Thailand erhitzen

- Bank, Rente und Steuern im Ausland, nicht unwichtig fürs Auswandern

Banken sind sehr erfinderisch, wenn es um Provisionen und versteckte Gebühren im Wechselkurs beim Geldwechseln in Thailand und sonst wo geht. Ich denke mir einfach, dass man dies nicht auch noch unterstützen sollte.

Tipp

Wenn Sie Ihre Auslandsüberweisung bei Ihrer Bank veranlassen, dann unbedingt den Betrag in Euro bzw. Franken überweisen. Lassen Sie sich nicht von Ihrem Bankberater überreden, den Betrag in Baht anzuweisen. Im ersten Fall wechselt dann die Euros in Baht Ihre thailändische Bank, wo Sie ein Konto eröffnet haben. Dies geschieht meist zu einem transparenten und guten Kurs. Im letzten Fall macht dies Ihre europäische Bank und gibt Ihnen einen ziemlich intransparenten Wechselkurs für Thailand, der mit 99 % Sicherheit schlechter ist als bei der Euroüberweisung. Bei einem Schweizer Ehepaar, die bei uns überwintert haben, war der Unterschiedsbetrag dreistellig.

Achtung Falle!

Im Januar 2023 hatten Gäste bei uns auf Baan Metawi bei Ankunft in Bangkok an einem Geldautomaten der Kasikorn Bank mit ihrer deutschen Kreditkarte Geld gezogen. Dabei wurde ihnen geschickt die Wahlmöglichkeit gegeben, ob sie in Landeswährung der Kreditkarte (also Euro) oder Baht wechseln wollen. Nichtsahnend hatten die beiden Euro gewählt und Ihnen wurde 5,5 % Gebühren dafür berechnet (dies stand auch so auf dem Quittungszettel). Dies ist nichts anderes als legaler Betrug. Wählen Sie immer, wie auch im oberen Tipp beschrieben, die Währung, in dessen Land Sie sich gerade befinden! Dies gilt selbstverständlich auch für normale Kreditkartenzahlungen im Geschäft.

Es gibt ein großes Sparpotenzial bei Bankgebühren und beim Wechselkurs in Thailand

- Der für Sie günstigste ist in der Tat der Kurs für größere Auslandsüberweisungen. Bei kleineren Beträgen wird der Kursvorteil aufgrund der hohen Pauschalkosten beim Geldwechseln zunichtegemacht.

- Für kleinere Beträge bis ca. € 700 eignet sich unter Umständen eine Kredit- bzw. EC Karte aus Europa. Eventuell müssen Sie diese Karten erst für Asien freischalten lassen! Leider berechnen manche Banken auch noch eine Gebühr, wenn Sie im nicht EU-Ausland bei einer Drittbank Geld abheben. Der Kurs ist ähnlich wie bei Punkt 1. Thailändische Banken berechnen jedoch eine Transaktionsgebühr am Automaten von ca. € 7 pro Abhebung. Es ergibt also nur Sinn, wenn Sie den Höchstbetrag am Automaten abheben, der je nach Bank zwischen 20.000 Baht und 30.000 Baht schwankt. Lesen Sie hierzu auch: Vorteile einer thailändische Kreditkarte in Thailand

- Wenn Sie Eurobargeld direkt an Werktagen zu normalen Öffnungszeiten bei Banken in Thailand tauschen, dann ist der Wechselkurs schon ca. 1 % schlechter als bei Punkt 1 und 2. Klicken Sie hier für den tagesaktuellen Umtauschkurs bei der Bangkok Bank.

- Kritischer wird es, wenn Banken schon geschlossen haben. Bei Wechselstuben, überall an touristischen Orten anzufinden, verschlechtert sich der Kurs nach Ladenschluss um 1 bis 2 %.

- Ziemlich schlecht wird der Kurs, wenn Sie im Hotel tauschen möchten. Je mehr Sterne, desto schlechter der Kurs, ist ein gute Faustregel.

- Die 2. schlechteste Variante ist am Flughafen zu tauschen. Im Vergleich zu einer Bank in der Stadt haben Sie einen 3 bis 5 % schlechteren Kurs. Hier sollten Sie dann unbedingt mit Ihrer EC-Karte am Automaten Geld abheben oder im Untergeschoss (ebene Bahnhof Hochbahn) die eine Wechselstube ( mit normalen Kursen aufsuchen.

- Den mit Abstand schlechtesten Umtauschkurs bekommen Sie, wenn Sie Baht in Ihrem Heimatland bei Ihrer Bank kaufen. Hier sind dann schon mal 10 % Aufschlag vom Kurs einer Auslandsüberweisung drin. Machen Sie dies am besten nicht, auch wenn Ihnen Ihr Bankberater etwas anderes erzählt.

Tipp

Am günstigste wird es für Sie, wenn Sie überhaupt kein Geld in Thailand wechseln! Was meine ich damit? Einige Auslandsüberweisungen können Sie als Auswanderer in Thailand vermeiden, indem Sie in Ihrem alten Heimatland ein Konto behalten. Damit können Sie Onlineeinkäufe tätigen, Ihren Urlaub darüber begleichen oder Bekannte/Verwandte bezahlen, die Ihnen etwas aus Europa mitbringen sollen.

Ein Rentner in Thailand hat mal ca. € 70 für mitgebrachten Wein und Wurst durch einen Freund nach Deutschland überwiesen. Dafür zahlte er über € 30 Bankgebühren in Thailand und der Bekannte musste sicherlich auch noch erhebliche Auslandsgebühren bei seiner deutschen Bank zahlen. Hätte er ein Euro Konto in Deutschland, wären keine Kosten angefallen.

Geld wechseln in Thailand – Fintech

Eventuell sinnvoll kann es sein, den Banken gänzlich den Rücken zu kehren und über Fintech Unternehmen Geld überweisen. Dabei dann auch gleich noch das Währungsrisiko Euroland Thailand, also Euro Baht begrenzen, wirklich? Allerdings sind Fintechs meist keine Banken und daher im Konkursfall ist dann wohl auch Ihr Geld weg. Zudem kommt noch, dass es keine standardisierte Abwicklung gibt. In Fällen, wo etwas mit der Zahlung schiefgelaufen ist sind Sie auf das Wohlwollen der Fintech Unternehmen angewiesen. Das in Europa bekannteste ist wohl Wise.

Gerade bei kleineren Zahlungen sind die Kurse zusammen mit den Gebühren doch erheblich billiger als bei einer Bank-zu-Bank Auslandsüberweisung. Bei größeren Beträgen bin ich mir noch nicht wirklich sicher und glaube insbesondere im Fall von Thailand, dass es sogar manchmal schlechtere Kurse sind. Eigentlich wollte ich dies testen, jedoch hat sich Wise selbst disqualifiziert, siehe nächster Absatz.

Wise, vielleicht nicht so ganz weise

Seit 2022 hat Wise dezidiert Probleme bei Geldüberweisungen nach Thailand. Wise schrieb auf seiner Webseite im Januar 2022 frei übersetzt: Aufgrund regulatorischer Veränderungen in Thailand, können Auslandsüberweisungen über 50.000 Baht nur noch an Kunden bei der Bangkok Bank, Kasikorn und Siam Commercial Bank ausgeführt werden. Dies ist natürlich Kokolores, denn jeder kann Geld von einer Bank (Wise ist keine Bank) aus dem Ausland zu jedem Kunden in jeder Höhe bei jeder in Thailand ansässigen Bank überweisen. Anscheinend kann es Wise nicht.

Ich vermute, dass Wise sich eventuell nicht an thailändische Gesetze hielt oder einfach nur zu blöd dazu ist. Warum so ein harter Tonfall von mir? Wer wie Wise seine Kunden mit solchen Fehlinformationen für blöd verkauft, kann gar nicht professionell arbeiten. Passend hierzu, der CEO von Wise, Kristo Käärmann, hinterzieht gerne Steuern und wurde bereits in Großbritannien dafür verurteilt, klicken Sie hier. Hier der Bildschirmausdruck von Wise:

Hier finden Sie weitere Beiträge, die sich mit Geld und Finanzen in Thailand auseinandersetzen:

📌 Klicken Sie dazu bitte hier:

- Checkliste fürs Auswandern nach Thailand

- Kohle, Zaster, Schotter und wie viel?

- Lebenshaltungskosten in Thailand

- Billiges Thailand und teures Deutschland, nur warum?

- Inflation in Deutschland – Versager an die Macht

- Deutsche Bank, Verbrechen aus Leidenschaft

- Die Abmeldebescheinigung, wichtig fürs erfolgreiche Auswandern nach Thailand

- Bank, Rente und Steuern im Ausland, nicht unwichtig fürs Auswandern

Leben und wohnen auf Baan Metawi in Chumphon am Golf von Thailand

Wenn Sie sich für einen Langzeitaufenthalt bei uns in Chumphon interessieren, lesen Sie sich das Mietangebot meiner Frau auf Baan Metawi gut durch. Es zeichnet sich im Besonderen dadurch aus, dass es ein sehr nützliches und vielfältiges Servicepaket bietet, welches Ihnen den Schritt zum Überwintern, Übersommern oder Auswandern nach Thailand erheblich erleichtert. Frei von Massentourismus erleben Sie bei uns in Chumphon das wahre Thailand mit seiner bezaubernden Meereskulisse inmitten tropisch exotischen Naturlandschaften. Zudem spricht der Ehemann meiner Frau sogar auch Deutsch.

Interessiert am Auswandern? Siehe dann nachfolgende Beiträge …

- Checkliste fürs Auswandern nach Thailand

- Auswandern für Rentner nach Thailand

- 10 häufige Probleme beim Auswandern nach Thailand

- Geht Auswandern ohne Rente und Einkommen?

- Checkliste fürs Überwintern

- Günstig in Thailand reisen, wohnen, essen, einkaufen. Geht das?

- Südostasien, was bedeutet dies eigentlich?

- Wo wollen Sie in Thailand leben?

- Warum ist Auswandern ungleich Urlaub machen?

- Thailändische Sprache, kein Buch mit sieben Siegel

- Die Abmeldebescheinigung, wichtig fürs erfolgreiche Auswandern nach Thailand

- Kohle, Zaster, Schotter und wieviel?

- Kosten und Preise in Thailand für Rentner

- Bank, Rente und Steuer im Ausland, nicht unwichtig für Auswandern

- Geldwechseln, aber richtig

- Leben in den Tropen, Leben in Chumphon

- Moskitos in Thailand, was ist der beste Schutz, bzw. wie schützt man sich am besten?

- Tolle Neuigkeiten gegen Dengue Fieber

- Doping für Ihre Gesundheit

- Chumphon, eine magische Gegend und mein Paradies

- Chumphon im Wandel, was kommt als Nächstes?

- Chumphon, Thailand, ein kurioser Tag im Leben eines Baxidas

- Pak Naam Chumphon hat richtig viel zu bieten

- Baan Metawi, dort, wo der Pfeffer wächst

- Back Dich ins Glück

- empfehlen Sie den Blog weiter, ich würde mich sehr darüber freuen

Leben in Thailand – Der Blog ▪▪▪

▪▪▪ der Auswandern und Überwintern einfach macht.

Bleiben Sie auf dem Laufenden. Tragen Sie sich in die E-Mailliste ein! Nachfolgend, die neuesten Beiträge:

- Haltungsjournalismus – Wie die Welt für ARD/ZDF funktioniert

- Warum in Thailand das Herz wichtiger ist als der Kopf

- Die thailändische Küche – Chaos ist das Beste was passieren konnte

- 60 Tage visafreie Einreise kürzen, damit Touristen länger bleiben!

- Stromautark in Thailand – Das Beste aus allen Welten

Hallo Herr Abold!

Meine Frau (54) und ich (56) sind begeisterte Thailand-Urlauber. Mittlerweile „träumen“ wir davon wenigstens mal in Thailand zu überwintern. Beim Stöbern im Internet bin ich auf Ihre Homepage und Ihren Blog gestoßen und von der Mühe die Sie sich mit diesen beiden Seiten geben absolut angetan – vielen herzlichen Dank dafür!

Durch Zufall sind wir in der Vergangenheit auf den (von Ihnen eher negativ dargestellen) Süden Thailands (Koh Lanta, muslimische Mehrheit der Bevölkerung) gestoßen und bisher noch nicht enttäuscht worden. Nun habe ich mir natürlich auch das Eine oder Andere über Chumphon durchgelesen und bin tatsächlich sehr neugierig geworden.

Wir hoffen, dass bald wieder Thailand-Urlaube möglich sind und uns unser Weg mal nach Chumphon führt.

Ich habe mich in Ihre Mailing-Liste eingetragen und freue mich schon auf aktuelle Beiträge von Ihnen!

Bleiben Sie gesund!

Freundliche Grüße

Thorsten Lips

Hallo Herr Lips, danke für den Kommentar, sowie Ihre Freunde Komplimente. Übrigens Koh Lanta, wie auch Koh Lipe oder Koh Muck sind wunderschöne Inseln. Einzig die vier südlichsten Festlandprovinzen sind zum Urlauben eher nicht zu empfehlen, da es seit Jahrzehnten dort Unruhen gibt. Die Deutsche Botschaft in Bangkok hat auf ihrer Webseite auch einiges dazu.

Vielleicht klappt es bald mit dem Überwintern, ich halte Ihnen die Daumen.

Freundliche Grüße aus Chumphon

Matt

Hallo Herr Abold,

besten Dank für diesen durchdachten Artikel. Konnten Sie bereits prüfen, ob es besser ist mit WISE oder per Bank zu Bank Auslandsüberweisung größere Beträge nach Thailand zu überweisen?

Ähnlich wie Sie das vor einigen Jahren gemacht haben, plane ich (32) mit meiner Frau (27, mit thailändischen Wurzeln – Sie kam mit 11 Jahren nach Deutschland) im Jahr 2023 für längere Zeit nach Thailand zu ziehen, ggf. für mehrere Jahre. Wir arbeiten ebenfalls in Frankfurt. Meine größte Sorge bisher war, dass unseren zukünftigen Kindern in Deutschland wahrscheinlich eine bessere Bildung ermöglicht würde, aber Sie scheinen dies auch gut in Thailand hinzubekommen oder gingen Ihre Kinder auf Privat- oder internationale Schulen?

Ich werde mich die nächsten Wochen weiter durch Ihren Blog wühlen, der sich qualitativ in meinen Augen von vielen anderen deutlich abhebt und meine Lebenseinstellung (z.B. in Bezug auf die Notwendigkeit die thailändische Sprache zu lernen) eher trifft als das was viele andere Ausländer in Thailand produzieren. Vielen Dank dafür!

Viel Erfolg weiterhin mit Ihrem Blog und beste Grüße aus dem nasskalten Offenbach am Main.

Vielen Dank nach Offenbach und auch für die vielen Komplimente zum Blog. Wise hat sich zumindest bei kleinen Beträgen bewährt und ist viel transparenter als traditionelle Auslandsüberweisungen über Banken. Bei größeren Beträgen ist es für mich im Moment schwieriger eine Aussage zu treffen. Zum einen bekomme ich bei meiner thailändischen Bank einen besseren Kurs, wenn ich denen einen größeren Geldeingang aus dem Ausland ankündige. Zum anderen müsste ich 2 Überweisungen mit größeren Beträgen gleichzeitig machen, damit ich den Unterschied zu Wise sehe. Hier warte ich noch auf eine gute Gelegenheit.

Das mit der Schule in Thailand ist ein rotes Tuch. Ich persönlich empfinde das Schulsystem in Thailand noch negativer als in Deutschland, obwohl Thailand richtig viel Geld, gemessen am GDP dafür ausgibt. Internationale Schulen sind sehr teuer, daher kann ich nur empfehlen, zusätzlich zur Schule, insbesondere beim Sprachunterricht, viel selbst zu machen. Meiden Sie die Nachhilfeindustrie in Thailand. Sie ist ähnlich strukturiert wie in so vielen Ländern hier und nicht umsonst hat China seiner eigenen Nachhilfeindustrie letzten Monat brutal, aber richtiger weiße einen Riegel vorgeschoben.

Wünsche Ihnen bei den Thailand Plänen viel Erfolg und lassen Sie sich dies nicht durch ewige Bedenkenträger vermiesen. Es wird nicht nur für sie beide, sondern auch für Ihre Kinder ein Lebensabenteuer, welches keine Schule der Welt bieten kann.

Vielen Dank für die schnelle Antwort!

Ja, meine Frau war im Isaan in einer normalen staatlichen Schule, kam dann hier auf die Hauptschule, wechselte dann auf Realschule und dann noch aufs Gymnasium. Also mit genug Anstrengung geht es vielleicht auch, wenn Kinder die ersten vier Jahre in Thailand auf der Schule waren. Im schlimmsten Fall, da es noch keine Kinder gibt, können wir immer noch wieder zurück nach Deutschland, aber ich bin bei Ihnen: Das Abenteuer lassen wir uns erst einmal nicht entgehen. Und so wie es aussieht, müssen wir beide nicht unbedingt mehr arbeiten, daher haben wir auch die Zeit selbst zur Bildung beizutragen, was bestimmt auch besser investierte Zeit ist, als nur weiterhin zu versuchen „mehr Geld“ zu verdienen.

Chumpon erscheint uns übrigens laut Ihren Berichten sehr attraktiv. Vielleicht verschlägt es uns auch einmal dort hin! Oder etwas nördlicher nach Prachuap Khiri Khan. Auch Ihre Tipps rund um den Hausbau fand ich extrem wertvoll.

Beste Grüße

Geben Sie Bescheid, wenn Sie in unsere Ecke kommen, der Kaffee ist klasse.

Hallo Herr Schäff,

da Ihre Mail schon älter ist, bin ich mir natürlich nicht sicher, ob meine Erfahrungen noch für Sie von Bedeutung sind?

Ich überweise seit Jahren mit Wise Geld nach Thailand. Wise hat, auch bei größeren Beträgen einen unschlagbaren Wechselkurs und sehr moderate Gebühren gegenüber einer Bank.

Seit letztem Jahr können größere Beträge tatsächlich nur noch zu den von Matt genannten 3 Banken überwiesen werden. Ich hatte aus diesem Grund extra ein Konto bei der Bangkok Bank eröffnet.

Meine Bank ist die Krungsri Bank. dort habe ich ein Euro-Konto eröffnet und meine Rente wird in Euro überwiesen. Die Bank nimmt einmalig 1% Gebühr. Wenn der Baht-Kurs günstig ist, Wechsel ich Euro in Baht und diese werden ohne weitere Gebühren auf meinem Baht-Konto gutgeschrieben. Der Wechselkurs ist in diesem Fall noch um 30-40 Satang besser als auf der offiziellen Tages-Kursliste.

Hallo und Guten Abend nach Thailand.

Falls es interessiert. Habe einige Seiten gelesen und bin auch auf das Thema Geldüberweisen und den Dienstanbieter TransferWise bzw. Wise gesehen.

Möchte nur mitteilen ,daß ich damit nur gute wenn nicht sogar sehr gute Erfahrung gemacht habe.

Laufzeit einer Überweisung: Montag morgen 7 Uhr Geld von Hausbank an Wise überwiesen, vorher schon den Betrag in Wise eingetragen. Nachmittags deutscher Zeit, war das Geld auf dem Konto in Bangkok. Und die Gebühren werden für jeden Betrag im Voraus exakt angezeigt, ganz zu schweigen der Umrechnungskurs mit Garantie für bis zu 72 Stunden. Das finde ich bei einer anderen Bank nicht.

Dem kann ich nur zu 100% zustimmen.

Einwandfrei, garantiert ordentlich und sicher.

Hallo Matt,

seit 2011 lebe ich schon in Thailand. Erst 3 Jahre in Koh Samui und nun 9 Jahre in Müang Prachuap Khiri Khan.

Wegen des Geld-Transfers möchte ich doch gerne einen Beitrag leisten. Dein Hinweis, dass es sinnvoll sei, ein Deutsches Konto beizubehalten ist sehr empfehlenswert.

Allerdings habe ich mehrfach mit Wise beste Erfahrung gemacht und es ist auch sehr einfach, eben dann bei einer der 3 Banken ein Konto zu eröffnen. Mit Wise Geld zu überweisen ist von allen Möglichkeiten die Günstigste.

Auf eine weitere Möglichkeit möchte ich jedoch auch noch hinweisen. Wenn man genügend Bahtreserven angelegt hat, kann man z. B. bei der Krungsri (Gelbe Bank) ein Eurokonto eröffnen und sich seine Rente aus Deutschland in Euro überweisen lassen. Die Krungsri nimmt dafür 1% Gebühr. Und wenn der Umtauschkurs günstig ist, kann ich zu jeder Zeit Euros kostenlos in Baht tauschen und bekomme dafür aber auch noch einen etwas besseren Umtauschkurs als der angezeigte Tageskurs.

Außer Wise gibt es natürlich noch andere Fintech Unternehmen. Wie im Beitrag beschrieben, bekommt man zurzeit die besten Kurse bei denen. Das Problem ist nur, dass alle Fintech Unternehmen keine Bank sind und im Problemfall, Konkurs oder nur Fehler, muss man klagen bzw. das Geld ist weg. Bei Banken und deren Korrespondenzbanken ist dies hingegen meist geregelt. Die beste Möglichkeit ist immer noch, es so einzurichten, dass man gar nicht oder nur sehr selten einen Auslandszahlung benötigt.

Hallo Matt,

nur ganz kurz. Nach meinen Recherchen ist Wise für die Überweisung größerer Geldbeträge, wie für die unterjährige Überweisung der angesammelten Monatsrenten, keinesfalls die kostengünstigste Möglichkeit. Das Ranking seit dem Dezember 22 ist wie folgt: Platz 1. currencyfair (Überweisung dauert 5 Tage), Platz 2. OFX (Überweisung am selben Tag), Platz 3. halo (kein Tippfehler, wird wirklich so geschrieben; Überweisung dauert 2 Tage). Ja, die in der Regel fehlende Banklizenz ist bei diesen Finanzdienstleistern problematisch und wenn man sich zum Beispiel den Aktienkurs von Wise anschaut, bleibt auch bei denen ein erhebliches Risiko des Totalverlustes. Also, solche Finanzdienstleister sollte man nur zum Überweisen nutzen, aber dort keinesfalls nennenswerte Geldbeträge halten. Es gibt speziell deutschsprachige YouTuber, die immer wieder mal zu diesem Thema ein Video machen und speziell Wise benennen und dann den Link zu Wise unter dem Video einfügen. Als ich im Kommentar auf ein Video eines deutschsprachigen YouTubers auf die nicht unerheblichen Risiken bei Wise hinwies, wie den Kursverlauf der Aktie – damals über minus 90 % – wurde mein Kommentar nicht veröffentlicht. Und was war die angebliche Ursache, natürlich der YouTube-Algorithmus, 555! Vorsicht speziell vor deutschsprachigen YouTubern, die sinngemäß nach dem Motto handeln: Und jeden Morgen stehen genügend Idioten auf, die auf den von mir eingefügten Link klicken und mir so die Taschen füllen. Zu dem damaligen Zeitpunkt gab es bei Wise 90 Euro Provision für die Vermittlung jedes neuen Kunden! Ein deutscher YouTuber sprach ohne irgendeinen Risikohinweis sogar an, verschiedene Fremdwährungskonten bei Wise anzulegen und dann zwischen den einzelnen Währungen hin und her zu tauschen. Ein anderer Fall, als ich auf einem anderen Kanal darauf aufmerksam machte, dass für die Bezahlung meines Visums Wise ungeeignet ist, da auf das Konto der Krung Thai Bank nur noch unter 50.000 Baht mit einer Überweisung möglich sind, wurde auch dieser Kommentar geblockt. Ich hätte damals für die Bezahlung meines Visums über 12 Einzelüberweisungen mit Wise machen müssen. Und was war der Kommentar des Kanalbetreibers dazu, natürlich war es wieder der YouTube-Algorithmus, 555! Ja, die 90 Euro Provision von Wise sind natürlich verlockend und da stört jede sachlich begründete Kritik. Vorsicht bei solchen deutschsprachigen YouTubern! Es ist natürlich nicht verwerflich, mit YouTube Geld zu verdienen, wenn die entsprechende Werbepartnerschaft gekennzeichnet ist, sowohl im Video selbst als auch die entsprechenden Affiliate-Links.

Sorry, es ist doch etwas länger geworden als ich dachte.

Also, Gott schütze Euch vor Wort und Wind und viele deutschsprachigen YouTuber, die in Thailand sind.

Grüße Andre

Ich liebe Deine kurzen Kommentare sehr 555. Du sprichst viele wichtige Punkte an. Werde insbesondere zu Bewertungen und Kommentaren mal was schreiben. Im Moment genieße ich ein Mittagessen im Mangrovenwald an einem wunderschönen Kanal. Zahlen werde ich in bar, ohne Währungsrisiko und ohne dass ich eine Bank benötige. Viele Grüße aus Chumphon

Hallo Matt,

zum Thema Geldwechseln hier noch eine kleine Anekdote:

Wir, d. h. meine thailändische Frau und ich deutscher Farang, landeten am Dienstag in Bangkok, um hier drei Monate zu überwintern. Am Flughafen tauschte meine Frau dann einen kleinen Eurobetrag in Thaibath um, damit wir das Taxi in die Innenstadt bezahlen konnten. Ein Farangpärchen (Deutsche) stand vor meiner Frau an der Wechselstube und tauschte 9000 Euro um. Der Kurs war grottenschlecht, es gab 3 Bath weniger als in der Innenstadt. Kommentar meiner Frau: Dummer Farang.

Da hat der Inhaber der Wechselstube ein sehr ertragreiches Geschäft gemacht. Hier möchten wir nochmals allen raten: Wechselt nur das Nötigste am Flughafen. Jede noch so kleine Wechselstube in der City von Bangkok bietet einen viel besseren Kurs.

Beste Grüße aus Ongkharak

Noi und Willi

P.S. Ich freue mich jede Woche auf deine neuen Beiträge.

Hallo Willi,

Hier Norbert aus Berlin.

Ich weiß nicht ob du meine ersten Kommentare lesen konntest?

Wir haben uns lange nicht gesehen.

Einmal kurz in der Hagelbergerstr., aber das ist Jahre her.

Melde dich mal bitte

unter : Dave2010@gmx.de

Ich würde mich sehr freuen wenn du dich meldest.

Herzliche Grüße

Nobby